جزئیات فرم تبصره 100 برای مالیات 1403؛ از مهلت پرداخت تا اظهارنامه پیش فرض

دستورالعمل تبصره 100 مالیاتی و اظهارنامه پیش فرض مندرج در بخشنامه جدید رئیس سازمان مالیاتی که مرتبط با عملکرد مالی سال 1403 است، تلاش دارد بین سادگی فرآیند برای مشاغل کوچک و کنترل دقیق بر مشاغل بزرگ تر توازن ایجاد کند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، دستورالعمل سازمان امور مالیاتی موضوع مالیات مقطوع عملکرد سال 1403 برخی از صاحبان مشاغل در اجرای تبصره ماده 100 قانون مالیات های مستقیم، تهیه اظهارنامه مالیاتی پیش فرض برای برخی مودیان گروه های اول، دوم و سوم آیین نامه اجرایی موضوع ماده 95 قانون مالیات های مستقیم با شماره 200/38862/د در تاریخ 1404/05/29 ابلاغ شد.

اجرای فرم تبصره 100 برای مالیات ستانی از اشخاص حقیقی و اصناف برای بسیاری از صاحبان مشاغل کوچک و متوسط، یک فرصت مهم محسوب میشود.

این سازوکار باعث میشود مؤدیانی که گردش مالی محدودی دارند، از پیچیدگیهای نگهداری دفاتر قانونی، ارائه اسناد و تنظیم اظهارنامه مالیاتی معاف شوند و تنها با تأیید فرم مالیات مقطوع در سامانه، تکلیف مالیاتی آنها روشن گردد.

چنین رویکردی هم به کاهش هزینههای اداری مؤدیان کمک میکند و هم زمان رسیدگی را برای سازمان امور مالیاتی کاهش میدهد.

به همین دلیل، تبصره 100 را میتوان یکی از سیاستهای کلیدی در تسهیل امور مالیاتی و حمایت از کسبوکارهای کوچک دانست.

تکرار تجربه اظهارنامه پیشفرض برای بالاتر از سقف قانونی

در مقابل، آن دسته از مؤدیانی که درآمد یا فروش سالانه آنها از سقف تعیینشده (216 میلیارد ریال برای افراد یا 432 میلیارد ریال برای مشارکتها) فراتر رفته است، دیگر مشمول فرم تبصره 100 نیستند.

برای این گروهها، سازمان امور مالیاتی اقدام به تهیه اظهارنامه پیشفرض بر اساس دادههای موجود میکند.

این اظهارنامه تا 15 شهریور 1404 در سامانه بارگذاری شده و در صورت تأیید یا تکمیل مؤدی، بدون رسیدگی بیشتر به عنوان پرونده کمریسک پذیرفته خواهد شد.

این ابتکار علاوه بر کاهش بار رسیدگی، به مؤدیان بزرگ نیز این اطمینان را میدهد که با شفافیت و سرعت بیشتری تکلیف مالیاتی خود را مشخص کنند.

بر این اساس با صدور دستورالعمل جدید سازمان امور مالیاتی کشور به امضای محمد هادی سبحانیان، معاون وزیر امور اقتصادی و دارایی و رئیس کل سازمان امور مالیاتی، جزئیات اجرای تبصره ماده 100 قانون مالیاتهای مستقیم برای عملکرد سال 1403 برخی از صاحبان مشاغل اعلام شد.

این دستورالعمل که در تاریخ 29 مرداد 1404 ابلاغ گردیده، به منظور تسهیل وصول مالیات، اجرای عدالت مالیاتی، کاهش بروکراسی و تکریم مؤدیان طراحی شده و مشاغل خرد و متوسط را هدف گرفته است.

دامنه شمول دستورالعمل جدید مالیاتی چیست؟

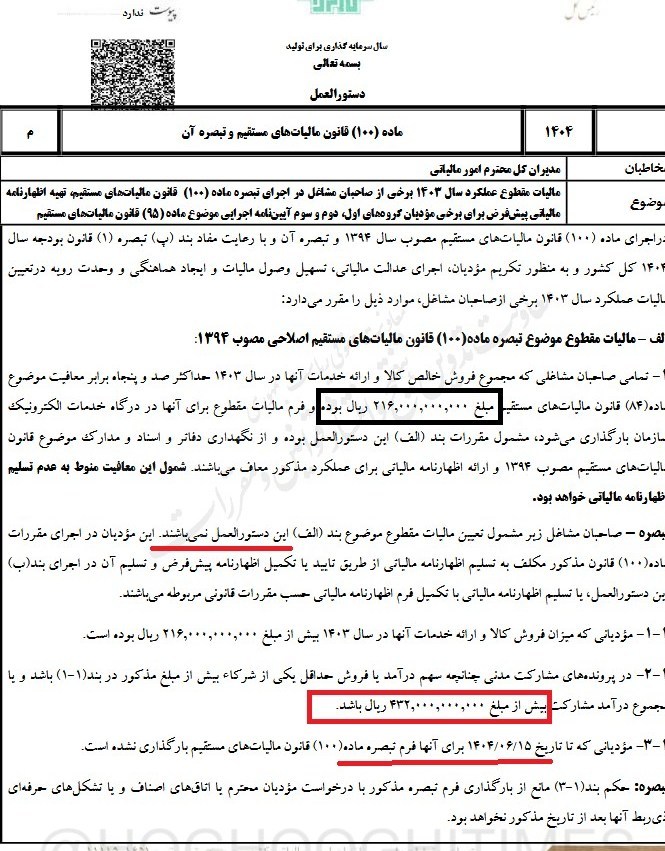

بر اساس این دستورالعمل، تمامی صاحبان مشاغلی که مجموع فروش خالص کالا و ارائه خدمات آنها در سال 1403 حداکثر 216 میلیارد ریال (معادل 150 برابر معافیت موضوع ماده 84 قانون مالیاتهای مستقیم) باشد و فرم مالیات مقطوع برای آنها در درگاه خدمات الکترونیک سازمان بارگذاری شده باشد، مشمول مقررات تبصره ماده 100 خواهند بود.

این گروه از مؤدیان از نگهداری دفاتر و اسناد و همچنین تسلیم اظهارنامه مالیاتی برای عملکرد مذکور معاف هستند.

با این حال، چند دسته از مؤدیان از شمول این امتیاز خارج میشوند:

کسانی که فروش و خدمات آنها بالاتر از سقف تعیینشده (216 میلیارد ریال) باشد.

مشارکتهای مدنی که مجموع درآمد آنها بیش از 432 میلیارد ریال است.

مؤدیانی که تا تاریخ 15 شهریور 1404 فرم تبصره 100 برایشان بارگذاری نشده باشد.

نحوه تعیین مالیات مقطوع به چه شکل است؟

سازمان امور مالیاتی بر اساس اطلاعات پایگاههای داده خود، میزان فروش خالص مؤدیان را تعیین و مالیات مقطوع مربوطه را در سامانه بارگذاری میکند.

در صورتی که مؤدی فروش واقعی بالاتری نسبت به اطلاعات درجشده داشته باشد، موظف است آن را در سامانه اصلاح کند.

مالیات مقطوع تعیینشده در صورت تأیید مؤدی، قطعی تلقی میشود.

چنانچه مؤدی با آن موافق نباشد، باید حداکثر تا 31 شهریور 1404 اظهارنامه مالیاتی خود را تسلیم نماید.

در غیر این صورت، همان مالیات مقطوع به عنوان مالیات قطعی وی محاسبه خواهد شد.

ضمانتهای اجرایی و جرایم چیست؟

چنانچه بعداً مشخص شود مؤدیان مشمول تبصره 100، درآمد بالاتر از نصاب قانونی داشتهاند، مشمول مالیات علیالرأس و جرایم سنگین از جمله جریمه عدم تسلیم اظهارنامه خواهند شد و امکان استفاده از معافیتها و نرخ صفر مالیاتی را نیز از دست میدهند.

همچنین اگر اختلاف درآمد کمتر از نصاب تعیینشده باشد اما بیش از 15 درصد مغایرت وجود داشته باشد، مابهالتفاوت مالیات محاسبه و مطالبه خواهد شد، هرچند جریمه ماده 192 برای این گروه اعمال نمیشود.

گروههای خاص و استثناها

برای برخی مشاغل مانند نمایشگاههای خودرو، بنگاههای املاک و حقالعملکاران که همه گردش حساب آنها درآمد محسوب نمیشود، شرایط ویژه در نظر گرفته شده است.

پزشکانی که در سال 1403 مشمول حکم خاص قانون بودجه بودند، مالیاتشان معادل بیشتر از مالیات مقطوع یا مالیات مکسوره خواهد بود.

صاحبان مشاغلی که از صدور صورتحساب الکترونیکی یا استفاده از کارتخوان خودداری کردهاند، نمیتوانند از تسهیلات تبصره 100 استفاده کنند و مکلف به تسلیم اظهارنامه خواهند بود.

اظهارنامه پیشفرض برای گروههای بزرگتر

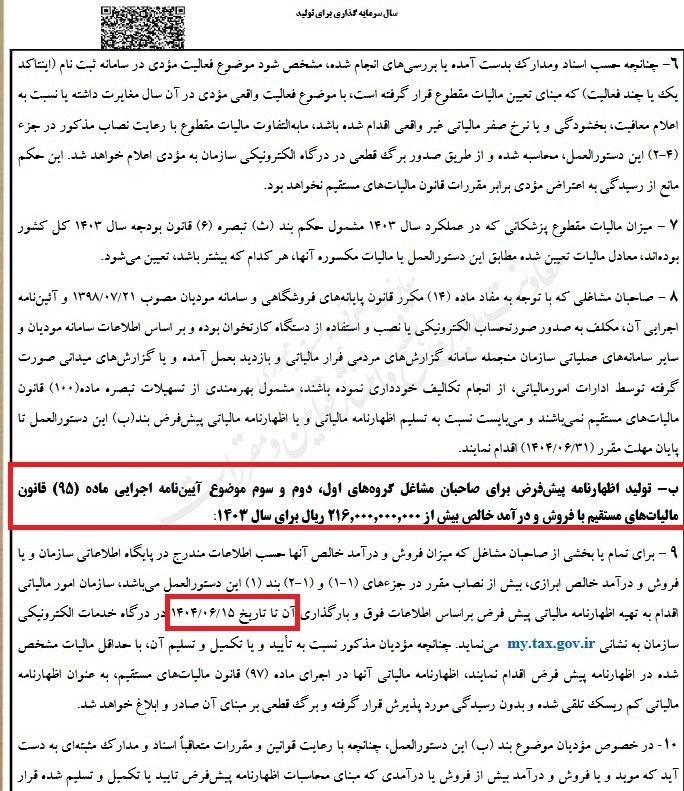

برای صاحبان مشاغل با فروش بیش از 216 میلیارد ریال، سازمان امور مالیاتی اقدام به تهیه اظهارنامه پیشفرض میکند.

این اظهارنامه تا 15 شهریور 1404 در سامانه قرار میگیرد و در صورتی که مؤدی آن را تأیید یا تکمیل کند، بدون رسیدگی و بهعنوان کمریسک پذیرفته خواهد شد.

مهلت پرداخت و تقسیط چه میزان است؟

مهلت پرداخت مالیات (چه مقطوع و چه ابرازی) تا 31 شهریور 1404 است.

اما برای مؤدیانی که امکان پرداخت یکجا ندارند، امکان تقسیط پیشبینی شده است:

بدون بدهی قبلی: تقسیط 6 ماهه (7 قسط مساوی).

در صورت استفاده از چک الکترونیکی: تقسیط 8 ماهه (9 قسط مساوی).

با بدهی قبلی: حداکثر تقسیط 2 ماهه (3 قسط مساوی).

گفتنی است، ادارات امور مالیاتی مکلف شدهاند برای مؤدیانی که فرم تبصره 100 را تأیید و مالیات خود را پرداخت کنند، امکان بخشودگی کامل جرایم موضوع مواد 169 و 272 قانون مالیاتها را فراهم کنند.

در صورتی که مؤدی اصل مالیات خود را پیشتر پرداخت کرده یا فاقد بدهی باشد، جریمه تا سقف 100 میلیون ریال بهطور کامل و بالاتر از آن تا 90 درصد بخشیده خواهد شد.

لازم به ذکر است، هزینههای اجاره در محاسبه مالیات مقطوع مؤدیان اجارهنشین مؤثر خواهد بود.

مؤدیانی که مالیاتشان صفر محاسبه شده است، نیاز به ثبت در سامانه ندارند و این موضوع از طریق پیامک به آنها اطلاع داده میشود.

آخرین اقدام مؤدی در سامانه ملاک عمل نهایی خواهد بود.

دستورالعمل تبصره 100 مالیاتی و اظهارنامه پیش فرض مندرج در بخشنامه جدید مالیاتی برای سال 1404 که مرتبط با با عملکرد مالی سال 1403 است تلاش دارد بین سادگی فرآیند برای مشاغل کوچک و کنترل دقیق بر مشاغل بزرگتر توازن ایجاد کند.

از یک سو، بسیاری از صاحبان مشاغل با گردش مالی محدود از نگهداری دفاتر و ارائه اظهارنامه معاف میشوند، و از سوی دیگر، با استفاده از پایگاههای اطلاعاتی و اظهارنامههای پیشفرض، نظارت و کنترل بر فرار مالیاتی افزایش مییابد.

این دستورالعمل اگر بهدرستی اجرا شود، میتواند هم رضایت مؤدیان و هم عدالت مالیاتی را به شکل همزمان تقویت کند.

انتهای پیام/